(来源:漫漫投资路)

周五有一只新股申购,为方便阅读先上结论:【中国轴业给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周五有一只可转债申购一只可转债上市:①:茂莱转债申购,信用级别为A+,根据目前的数据测算申购茂莱转债预计盈利概率为99%左右,推荐申购。②颀中转债上市,目前转股价值94元,预计上市收益40%至50%左右。

中国轴业

主板上市公司,发行价17.89元,发行市盈率27.06倍,行业平均市盈率27.57倍,公司是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售。

公司是我国天然铀保障供应的国家队、主力军,是我国核工业体系的重要组成部分,是国际天然铀产业发展的重要参与者、建设者和推动者,致力于建设“以铀为本、国际一流”的矿业公司,承担着打造“强核基石、核电粮仓”的历史使命。公司积极践行创新、协调、绿色、开放、共享的新发展理念,先后攻克多层矿协同开采、“三高”(高钙、高铁铝、高矿化度)铀矿浸出、零散矿体回收等采铀难题,形成了以 CO2+O2第三代地浸采铀技术为标志的复杂砂岩铀矿地浸开发技术体系。经过多年发展,公司具备了天然铀经营各环节完整高效的组织体系、队伍体系、能力体系、技术体系,形成了以砂岩铀矿为主体、硬岩铀矿为补充、放射性共伴生资源综合利用回收天然铀的国内天然铀产能布局。公司积极落实国家“一带一路”倡议,开展海外铀资源开发业务,重点布局非洲、亚洲等主要产铀区,其中,公司位于纳米比亚的罗辛铀矿 2022 年产量位列全球铀矿山第六位。公司是推动放射性共伴生矿产资源开发利用行业健康可持续发展的领军企业,下属放射性共伴生矿产资源综合利用项目取得了工信部、生态环境部、国防科工局等主管部门的核准和批复。公司的放射性共伴生矿产资源综合利用业务包括独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售业务,主要产品分别为氯化稀土、四钼酸铵、五氧化二钽和五氧化二铌。公司落实国家生态文明建设总体要求,在湖南衡阳建成的以独居石为原料、高效回收战略资源的综合利用项目,具备稀土尾渣能源化、资源化、减量化、无害化的系统处理能力和集约高效利用资源、保护生态环境的综合效能,填补了产业空白。公司将绿色高效氧压浸出冶炼技术成功应用于河北张家口极难选、复杂的包裹型胶硫铀钼原矿处理,实现铀、钼规模化高效浸出、有效利用。湖南耒阳钽铌矿综合利用项目具备高效回收钽铌金属能力。公司正在江西赣州试运行国内单体产能最大的独居石综合利用项目,进一步引领产业绿色高质量发展。

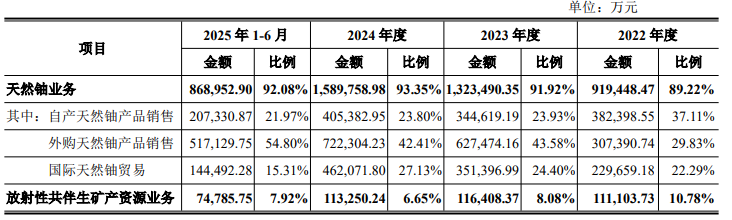

报告期内,中国铀业主营业务收入按业务类别的构成情况如下:

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为89亿元、105亿元、148亿元和172亿元,扣非净利润分别为7,58亿元、12.59亿元、12.87亿元和13.67亿元。

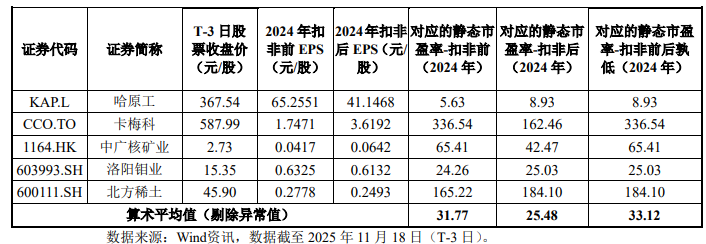

估值方面从同类可比公司来看上面5家可比公司中除哈原工与洛阳钼业外其余3家公司2024年的扣非静态市盈率均高于中国轴业。

综合评判:中国轴业属于有色金属矿采选业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为44亿,公司是国内唯一开展境内天然轴采冶业务的企业在国内市场具有不可替代的地位,综合考虑给予积极申购。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

炒股配资网提示:文章来自网络,不代表本站观点。